固定金利と変動金利と元利均等と元金均等とは?

目次

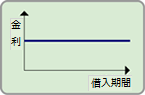

固定金利とは

固定金利は、特定の期間において金利が固定できるローンです。

「期間を選ぶタイプ( 固定10年、20年、35年など )」と「全期間固定のタイプ(フラット35)」があります。

特定の期間中は金利が変わらないため、毎月の返済額が一定となるため、返済計画がわかり易いのがメリットです。

「期間を選ぶタイプ」では、例えば固定金利10年を選んで、10年後には次の金利タイプを選びます。また、固定金利を選ぶことも、変動金利を選ぶことも出来ますが、その時に同じ金利となる保証はありません。最初の金利より、上がっているかもしれませんし、下がっているかもしれません。

「全期間固定のタイプ(フラット35)」では、35年間ずっと同じ金利です。

固定金利のデメリットは変動金利と比べて、金利が高いことです。

2020年現在、固定金利が約1.3%、変動金利が約0.6%となっています。

金利が今後も変わらないとすれば、総返済額は変動金利よりも固定金利の方が高くなります。

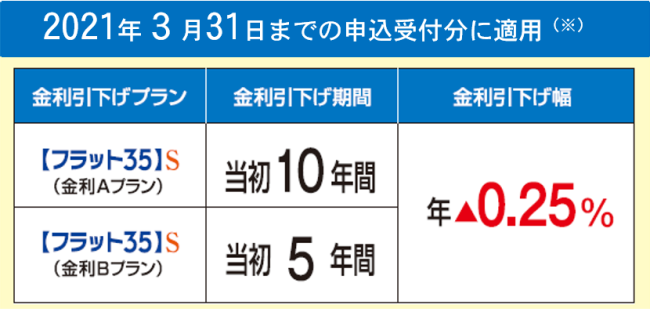

フラット35Sがとってもお得

フラット35Sとは、質の高い住宅を建てた方だけが申し込めるローンで、フラット35の基本金利から当初数年間の間、金利が引き下げられます。

https://www.flat35.com/loan/flat35s/tech_plan.html

条件は以下の通りです。(フラット35公式ページより)

フラット35金利Aプラン(当初10年間金利引下げ)

次表の(1)から(4)までのうち、いずれか1つ以上の基準を満たす住宅であること。

| 省エネルギー性 ※1 | (1)一次エネルギー消費量等級5の住宅(認定低炭素住宅および性能向上計画認定住宅を含む。) |

|---|---|

| 耐震性 | (2)耐震等級3の住宅 (構造躯体の倒壊等防止) |

| バリアフリー性 | (3)高齢者等配慮対策等級4以上の住宅 (共同建て住宅の専用部分は等級3でも可) |

| 耐久性・可変性 | (4)長期優良住宅 |

フラット35金利Bプラン(当初5年間金利引下げ)

次表の(1)から(6)までのうち、いずれか1つ以上の基準を満たす住宅であること。

| 省エネルギー性 | (1)断熱等性能等級4の住宅※1(2)一次エネルギー消費量等級4以上の住宅※2*2021年1月以後に設計検査申請等を行うものは、断熱性能等級4の住宅で、かつ、一次エネルギー消費量等級4以上の住宅であることが必要となります。 |

|---|---|

| 耐震性 | (3)耐震等級(構造躯体の倒壊等防止)2以上の住宅(4)免震建築物※3 |

| バリアフリー性 | (5)高齢者等配慮対策等級3以上の住宅 |

| 耐久性・可変性 | (6)劣化対策等級3の住宅で、かつ、維持管理対策等級2以上の住宅(共同建て住宅などについては、一定の更新対策※4が必要) |

固定金利はこんな人におすすめ

- 返済計画を毎月一定にしたい

- 借入額があまり大きくない方

- 子供や親の老後などの計画を立てておきたい方

元金均等とは

毎月、返済する金額のうち、「元金の金額」が一定となる返済方法です。

元利均等とは

毎月、返済する金額が一定となる返済方法です。

元利均等返済と元金均等返済の特徴

| メリット | デメリット | |

| 元利均等 | 返済額(元金+利息)が一定のため、返済計画が立てやすくなります。元金均等返済に比べて、返済開始当初の返済額を少なくすることができます。 | 同じ借入期間の場合、元金均等返済よりも総返済額が多くなります。借入金残高の減り方が遅くなります。 |

| 元金均等 | 返済額(元金+利息)は返済が進むにつれ少なくなっていきます。元利均等返済に比べて、元金の減少が早いため、同じ借入期間の場合、元利均等返済よりも総返済額は少なくなります。 | 返済開始当初の返済額が最も高いため、当初の返済負担が重く、借入時に必要な収入も高くなります。 |

フラット35公式ページより

https://www.flat35.com/loan/flat35s/tech_plan.html

変動金利とは

変動金利は、定期的に金利が変わるタイプのローンです。

固定金利と比べると金利が低く設定されています。なぜなら、金融機関側が背負うリスクが小さいためです。景気が上向き、物価が上がれば金利も上げていくことができます。

変動金地では、金利は半年ごとに見直されます。金利が下がれば返済額も減りますが、金利が上がれば返済額は増えます。

しかし、実際には返済額は5年ごとに変更されます。行われます。5年に1度の更新であれば、返済額アップに対する準備をする猶予ができます。

変動金利は、固定金利より金利が低めに設定されているので、金利だけみると変動金利を選んだ方が得ではと考える方もいます。

2020年現在は、過去と比べると超低金利の時代です。この低金利が続くと変動金利の方が固定金利より総返済額が少なくなります。しかし、金利が上昇したら返済額も上昇し、家計を圧迫することも考えられます。

返済額アップは25%制限ルールがある

また、金利の見直し後の返済額は前回+25%までしか上げられないルールがあります。毎月の返済額が10万円だった場合、どれだけ金利が上昇していても5年後の返済額は+25%アップの12万5,000円となります。

ただし、実際は+30%アップしていた場合、残りの5%は「免除されるわけではありません」次の更新時に繰り越されることになります。

変動金利はこんな人におすすめ

- 直近の返済額を小さく収めたい方

- 金利上昇は来ないだろうと思う方

- 臨機応援にライフプランを変更できる方

まとめ

いかがでしたでしょうか。

直近の低い金利を選ぶか、将来に備えて全期間固定金利を選ぶか。

どちらが得か、という議論が繰り広げられていますが、これは自分に合ったものを自分で意思決定するしかありません。

住宅ローンは長期の返済計画が必要です。その間には、家庭や収入の状況が変化する可能性が十分にあります。金利の低さだけではなく、人生計画に変化があっても無理なく返済できるよう選んでおくことが大切です。

neue.CASAでは住宅ローンのご相談も承っています

ファイナンシャルプランナーに相談し、お客様の今後の人生のお金シュミレーションを実施することができます。

借入額をいくらにすると、毎月どのくらいの返済となるのか、お子様の教育費と見比べて、余裕を持った返済計画が立てられるのか。住宅ローンを決定する前に一緒にじっくりと考えていきましょう。